Cách kê khai lệ phí môn bài năm 2018

Hướng dẫn cách kê khai lệ phí môn bài năm 2018 qua mạng, cách lập tờ khai lệ phí môn bài trên HTKK và cách viết giấy nộp tiền vào ngân sách nhà nước theo Thông tư 302/2016/TT-BTC và Nghị định 139/2016/NĐ-CP mới nhất hiện nay:1. Bậc thuế

môn bài phải nộp:

- Theo Thông tư 302/2016/TT-BTC, quy định các mức lệ phí môn bài cụ thể như sau:

a, Mức lệ phí môn bài đối với Doanh nghiệp:

|

Vốn điều lệ

hoặc vốn đầu tư |

Mức

thuế môn bài cả năm |

Bậc |

Mã Tiều mục |

|

Trên 10 tỷ

đồng |

3.000.000 đồng/năm |

Bậc 1 |

2862 |

|

Từ 10 tỷ đồng

trở xuống |

2.000.000 đồng/năm |

Bậc 2 |

2863 |

|

Chi nhánh,

văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế

khác |

1.000.000 đồng/năm |

Bậc 3 |

2864 |

b. Mức lệ phí môn bài đối với cá nhân, hộ gia đình:

|

Doanh thu

bình quân năm |

Mức thuế

môn bài cả năm |

Bậc |

Mã tiểu mục |

|

Doanh thu

trên 500 triệu đồng/năm |

1.000.000 đồng/năm |

Bậc 1 |

2862 |

|

Doanh thu

trên 300 đến 500 triệu đồng/năm |

500.000 đồng/năm |

Bậc 2 |

2863 |

|

Doanh thu

trên 100 đến 300 triệu đồng/năm |

300.000 đồng/năm. |

Bậc 3 |

2864 |

Ngoài ra các

bạn có thể xem thêm: Các trường hợp được miễn lệ phí môn bài, cách xách định

doanh thu, vốn điều lệ.. tại đây:

- Nếu thành lập trong khoảng 6 tháng đầu năm: Mức nộp thuế Môn bài là cả năm

- Nếu thành lập

trong khoảng 6 tháng cuối năm( từ 01/07 về cuối năm): Nộp thuế Môn bài: 50% mức

cả năm.

- Nếu khi

thành lập nhưng không kê khai lệ phí môn bài thì phải nộp mức lệ phí môn bài cả

năm, không phân biệt thời điểm phát hiện là của 6 tháng đầu năm hay 6 tháng cuối

năm.

- Nếu Người nộp

thuế tạm ngừng kinh doanh (gửi thông báo cho cơ quan thuế) cả năm dương lịch

thì không phải nộp lệ phí môn bài của năm tạm ngừng kinh doanh. Trường hợp tạm

ngừng kinh doanh không trọn năm dương lịch thì vẫn phải nộp mức lệ phí môn bài

cả năm.

2. Hồ sơ kê khai thuế môn bài:

- Tờ khai lệ phí môn bài ban hành kèm theo Nghị định 139/2016/NĐ-CP

- Giấy nộp tiền

vào ngân sách nhà nước ban hành kèm theo Thông tư 119/2014/TT-BTC

Có 3 cách để nộp Tờ khai lệ phí môn bài và Giấy nộp tiền là: Trực tiếp; kê khai trên HTKK rồi nộp qua mạng; trực tuyến trên nhantokhai.

Cách 1: Nộp trực tiếp cho cơ quan thuế

- Chú ý: Từng chi cục thuế, có nơi sẽ nhận bản cứng, có nơi sẽ nhận qua mạng (Các Thành phố TW như HN. TPHCM thường sẽ nhận qua mạng nhé).

- Các bạn tải Tờ khai Lệ phí môn bài về tại đây: Tờ khai lệ phí môn bài

Xem thêm: Cách lập Tờ khai lệ phí môn bài

- Các bạn tải Giấy nộp tiền vào Ngân sách về tại đây: Giấy nộp tiền vào ngân sách

Xem thêm; Cách viết Giấy nộp tiền vào ngân sách nhà nước

-> Tiếp đó các bạn đi nộp Tờ khai phí môn bài cho cơ quan thuế. Giấy nộp tiền vào ngân sách thì các bạn đi nộp tại kho bạc (hoặc địa điểm thu ngân sách mà Chi cục thuế uỷ nhiệm thu)

Cách 2: Kê khai trên HTKK rồi nộp qua mạng:

Chú ý: Cách này thì các bạn phải mua Chữ ký số, đăng ký Tài khoản ngân hàng và đăng ký nộp tiền thuế điện tử nhé.

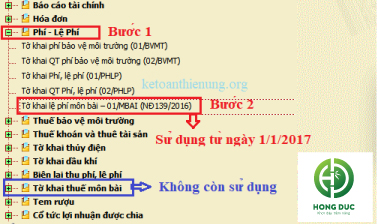

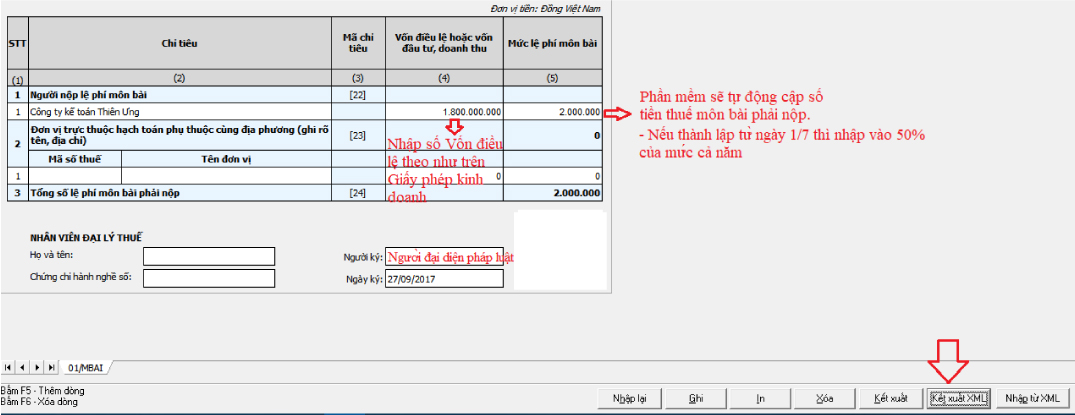

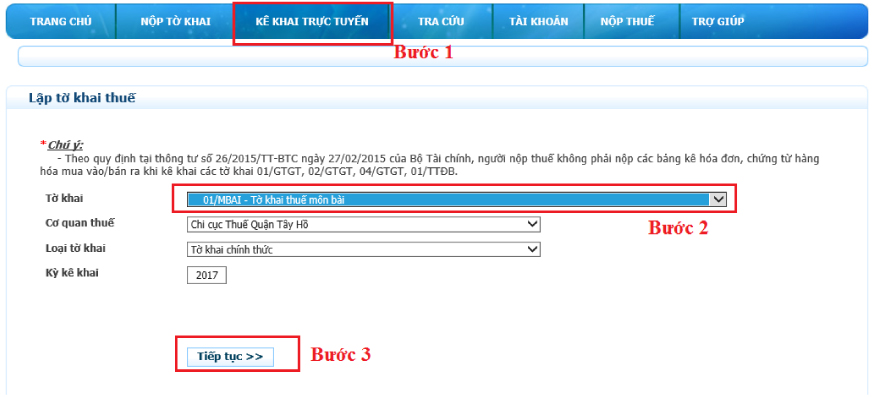

Bước 1: Lập Tờ khai lệ phí môn bài trên HTKK:

- Đăng nhập vào phần mềm HTKK -> "Phí - Lệ phí" -> "Tờ khai lệ phí môn bài - -1/MBAI (NĐ139/2016)"- Nếu chưa có phẩn mềm HTKK thì các bạn tải về tại đây nhé: Phần mềm HTKK

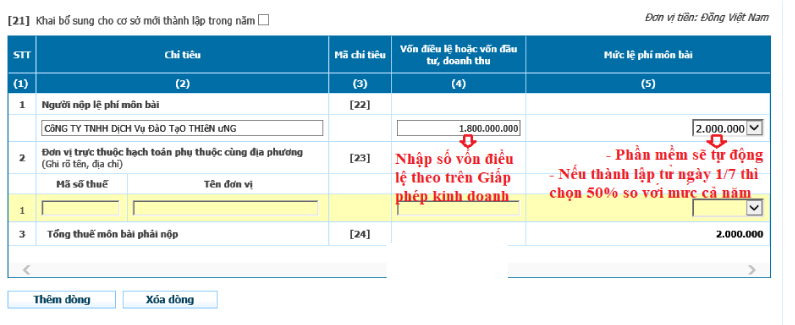

- Trường hợp trong năm mở thêm chi nhánh Cùng tỉnh -> Khi mở Tờ khai lệ phí môn bài -> Tích chọn "Cơ sở mới thành lập" -> Điền MST, tên, địa chỉ -> Cột số (5) Mức lệ phí môn bài ghi: 1.000.000 (Nếu thành lập từ ngày 1/7 tức là 6 tháng cuối năm thì ghi: 500.000).

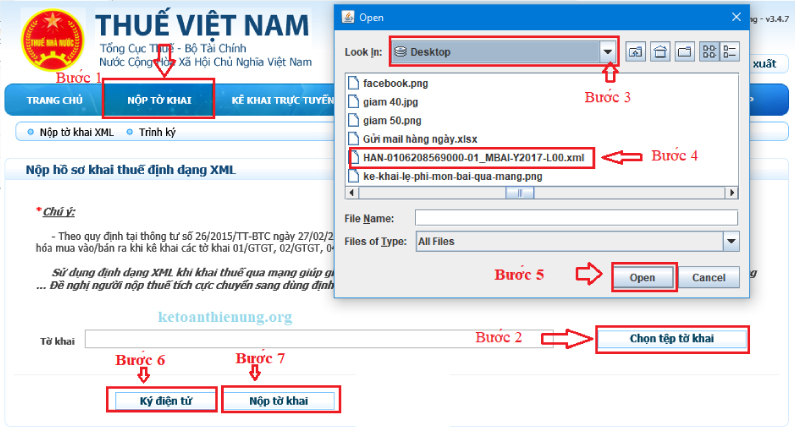

Bước 2: Nộp Tờ khai lệ phí môn bài qua mạng:

- Các bạn truy cập vào website: Nhantokhai.gdt.gov.vn -> "Đăng nhập" -> Nộp Tờ khai -> Chọn Tờ khai lệ phí môn bài mà các bạn vừa kết xuất XML.

- Như vậy

là các bạn nộp xong Tờ khai lệ phí môn bài -> Tiếp đó các bạn

cần phải nộp Tiền thuế môn bài.

- Chi tiết cách nộp tiền thuế điện tử, các bạn xem ở phần cuối bài

viết nhé.

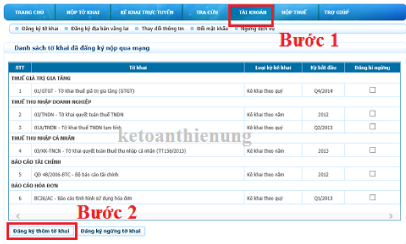

Cách 3: Kê khai trực tuyến trên web nhantokhai:

Chú ý: DN các bạn phải mua Chữ ký số (TOKEN) và đăng ký Tài khoản ngân hàng để nộp tiền thuế điện tử nhé.

Bước 1: Đăng

ký Tờ khai lệ phí môn bài trực tuyến:

- Tiếp đó,

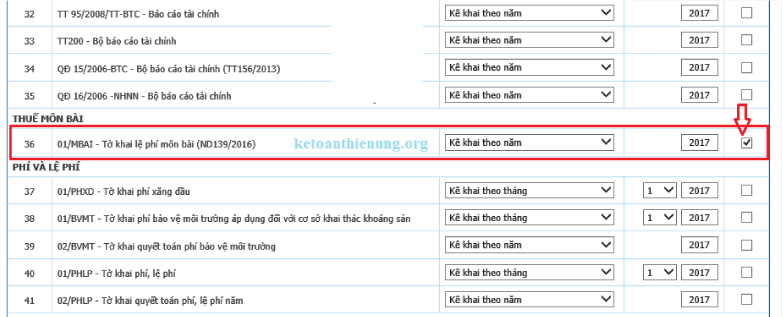

tìm đến mục: "Thuế môn bài" -> Tích chọn -> "Tiếp tục"

-> "Chấp nhận"

Bước 2: Lập Tờ khai lệ phí môn bài trực tuyến:

- Sau khi đã đăng ký thành công -> Tiếp theo sẽ lập Tờ khai thuế môn bài trực tuyến, cụ thể như sau:

-> Click vào mục "Kê khai trực tuyến" -> Chọn loại tờ khai "Tờ khai lệ phí môn bài"

- Nhập các

thông tin của DN bạn vào Tờ khai thuế môn bài:

- Nhập xong

các bạn ấn "Hoàn thành" Rồi nộp nhé.

- Tiếp đó các bạn nộp Tiền thuế. Chi tiết các bạn xem phần 3 bên

dưới nhé:

3. Cách nộp tiền thuế điện tử qua mạng:

- Sau khi đã nộp thành công tờ khai, tiếp đó các bạn tiến hành nộp Tiền thuế môn bài điện tử qua mạng, cũng nộp trực tiếp trên website: nhantokhai.gdt.gov.vn

Chú ý: Trước khi nộp được tiền thuế điện tử thì bạn cần chuẩn bị: DN bạn phải mở Tải khoản ngân hàng -> Đăng ký TK ngân hàng với Sở kế hoạch đầu tư, và trong Tải khoản ngân hàng đó phải có tiền (Tối thiểu là đủ tiền để nộp số tiền thuế)

Cách thức đăng ký nộp tiền thuế điện tử và cách viết giấy nộp tiền thuế điện tử, chi tiết các bạn xem tại đây nhé:

Cách đăng ký và nộp tiền thuế điện tử

3. Thời hạn nộp tờ khai lệ phí môn bài và tiền thuế:

a. Đối với tổ chức, Doanh nghiệp:

+ Thời hạn nộp Tờ khai lệ phí môn bài:

- Khai lệ

phí môn bài một lần khi tổ chức mới ra hoạt động kinh doanh, chậm nhất là ngày

cuối cùng của tháng bắt đầu hoạt động sản xuất kinh doanh;

- Trường hợp

người nộp lệ phí có đơn vị phụ thuộc (chi nhánh, văn phòng đại diện, địa điểm

kinh doanh) kinh doanh:

Nếu ở cùng địa phương cấp tỉnh thì nộp Hồ sơ khai lệ phí môn bài

của các đơn vị phụ thuộc đó cho cơ quan thuế quản lý trực tiếp của người nộp lệ

phí;

Nếu ở khác địa phương cấp tỉnh thì đơn vị phụ thuộc thực hiện

nộp Hồ sơ khai lệ phí môn bài của đơn vị phụ thuộc cho cơ quan thuế quản lý trực

tiếp đơn vị phụ thuộc.

- Trường hợp người nộp lệ phí mới thành lập cơ sở kinh doanh nhưng chưa hoạt động sản xuất kinh doanh thì phải khai lệ phí môn bài trong thời hạn 30 ngày, kể từ ngày được cấp giấy chứng nhận đăng ký kinh doanh hoặc ngày cấp giấy chứng nhận đăng ký đầu tư và đăng ký thuế hoặc ngày cấp giấy chứng nhận đăng ký doanh nghiệp; ngày cấp giấy chứng nhận đăng ký hoạt động chi nhánh; ngày ban hành văn bản phê duyệt chủ trương đầu tư.

|

- Người nộp

thuế chỉ khai lệ phí môn bài một lần khi mới ra kinh doanh. (Theo Công

văn 1279/TCT-CS ngày 04/04/2017 của Tổng cục thuế) |

+ Thời hạn nộp Tiền lệ phí môn bài:

- Thời hạn nộp

lệ phí môn bài chậm nhất là ngày 30 tháng 1 hàng năm.

- Trường hợp

tổ chức mới ra hoạt động sản xuất kinh doanh hoặc mới thành lập cơ sở sản xuất

kinh doanh thì thời hạn nộp lệ phí môn bài chậm nhất là ngày cuối cùng của thời

hạn nộp hồ sơ khai lệ phí môn bài theo quy định tại khoản 1 Điều 5 Nghị định số

139/2016/NĐ-CP ngày 04/10/2016 của Chính phủ quy định về lệ phí môn bài.

b. Đối với Cá nhân, Hộ gia đình:

+ Thời hạn nộp Tờ khai lệ phí môn bài:

- Cá nhân,

nhóm cá nhân, hộ gia đình kinh doanh nộp thuế theo phương pháp khoán không phải

khai lệ phí môn bài. Cơ quan thuế căn cứ cơ sở dữ liệu về tổng doanh thu của cá

nhân, nhóm cá nhân, hộ gia đình để xác định mức thu lệ phí môn bài đối với từng

địa điểm sản xuất, kinh doanh.

- Cá nhân,

nhóm cá nhân, hộ gia đình cho thuê bất động sản khai lệ phí môn bài một lần

theo từng hợp đồng cho thuê bất động sản. Trường hợp hợp đồng cho thuê bất động

sản kéo dài trong nhiều năm thì nộp lệ phí môn bài theo từng năm tương ứng với

số năm cá nhân, nhóm cá nhân, hộ gia đình khai nộp thuế giá trị gia tăng, thuế

thu nhập cá nhân. Trường hợp cá nhân, nhóm cá nhân, hộ gia đình khai, nộp thuế

giá trị gia tăng, thuế thu nhập cá nhân một lần đối với hợp đồng cho thuê bất động

sản kéo dài trong nhiều năm thì nộp mức lệ phí môn bài của một năm.

- Trường hợp

cá nhân, nhóm cá nhân, hộ gia đình sản xuất, kinh doanh không trực tiếp khai, nộp

thuế với cơ quan thuế mà có tổ chức khai và nộp thay thuế thì tổ chức có trách

nhiệm nộp thuế thay có trách nhiệm nộp thay lệ phí môn bài của cá nhân, nhóm cá

nhân, hộ gia đình hoạt động sản xuất kinh doanh khi cá nhân, nhóm cá nhân, hộ

gia đình này chưa nộp.

+ Thời hạn nộp Tiền lệ phí môn bài

- Cá nhân,

nhóm cá nhân, hộ gia đình thực hiện nộp lệ phí môn bài chậm nhất là ngày 30

tháng 01 hàng năm.

- Trường hợp

người nộp lệ phí môn bài là cá nhân, nhóm cá nhân, hộ gia đình mới ra sản xuất,

kinh doanh nộp thuế theo phương pháp khoán thì thời hạn nộp lệ phí môn bài chậm

nhất là ngày cuối cùng của tháng tiếp theo tháng có phát sinh nghĩa vụ khai thuế

theo quy định của pháp luật về thuế thu nhập cá nhân.