Hộ kinh doanh chuyển đổi lên doanh nghiệp thì chọn chế độ kế toán thế nào?

Căn cứ tại tiểu mục 7 Mục III Nghị quyết 68-NQ/TW năm 2025 Bộ chính trị chủ trương khuyến khích chuyển đổi hộ kinh doanh sang hoạt động theo mô hình doanh nghiệp. Xoá bỏ hình thức thuế khoán đối với hộ kinh doanh chậm nhất trong năm 2026.Đồng thời, tại khoản 6 Điều 10 Nghị quyết 198/2025/QH15 quy định chính sách hỗ trợ thuế phí lệ phí để phát triển kinh tế tư nhân đã nêu rõ hộ kinh doanh sẽ không áp dụng phương pháp khoán thuế từ ngày 01 tháng 01 năm 2026 và nộp thuế theo pháp luật về quản lý thuế.

Vậy, "Khi hộ kinh doanh chuyển đổi lên doanh nghiệp thì chọn chế độ kế toán thế nào?"

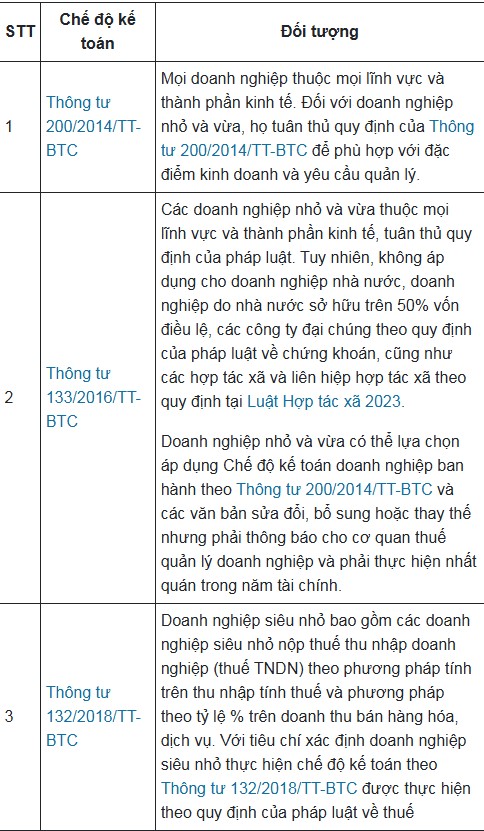

Như vậy, khi hộ kinh doanh chuyển đổi lên doanh nghiệp thì được chọn chế độ kế toán theo:

- Thông tư 132/2018/TT-BTC hoặc theo Thông tư 133/2016/TT-BTC nếu là doanh nghiệp siêu nhỏ.

- Thông tư 133/2016/TT-BTC hoặc theo Thông tư 200/2014/TT-BTC nếu là doanh nghiệp vừa và nhỏ.

- Thông tư 200/2014/TT-BTC nếu là doanh nghiệp lớn hoặc doanh nghiệp nhỏ và vừa tuân thủ quy định pháp luật để phù hợp với đặc điểm kinh doanh và yêu cầu quản lý.

Ngoài ra, khi bỏ thuế khoán thì hộ kinh doanh có thể nộp thuế theo phương pháp kê khai theo từng lần phát sinh và áp dụng chế độ kế toán Thông tư 88/2021/TT-BTC hoặc chế độ kế toán cho doanh nghiệp siêu nhỏ theo Thông tư 133/2016/TT-BTC.

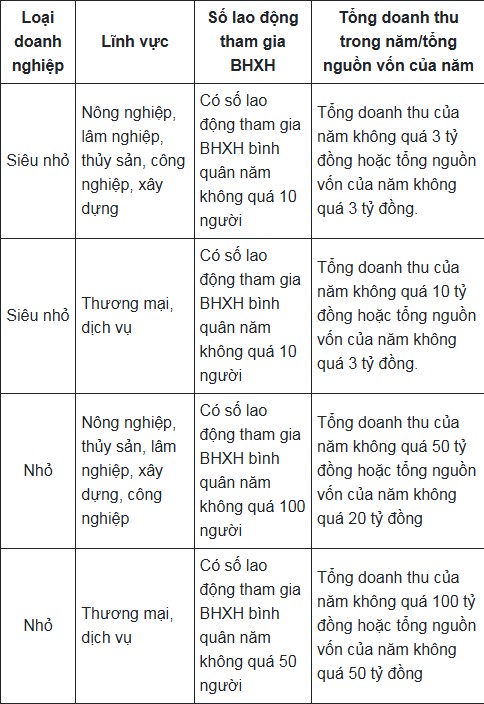

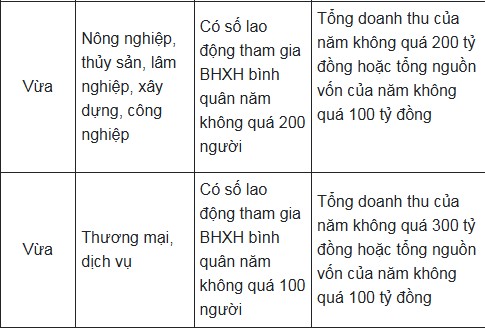

Tiêu chí xác định quy mô doanh nghiệp để áp dụng chế độ kế toán theo Nghị định 80 ra sao?

Căn cứ quy định tại Điều 5, 6, 7, 8, 9, 10 Nghị định 80/2021/NĐ-CP quy định cụ thể về tiêu chí xác định quy mô doanh nghiệp để áp dụng chế độ kế toán như sau:

Theo quy định hiện hành áp dụng sai chế độ kế toán bị phạt bao nhiêu tiền?

Căn cứ tại điểm d khoản 1 Điều 7 Nghị định 41/2018/NĐ-CP về xử phạt hành vi vi phạm quy định chung về pháp luật kế toán như sau:

Xử phạt hành vi vi phạm quy định chung về pháp luật kế toán

1. Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với một trong các hành vi sau:

a) Áp dụng sai quy định về chữ viết; chữ số trong kế toán;

b) Áp dụng sai quy định về đơn vị tiền tệ trong kế toán;

c) Áp dụng sai quy định về kỳ kế toán;

d) Áp dụng sai chế độ kế toán mà đơn vị thuộc đối tượng áp dụng.

2. Phạt tiền từ 20.000.000 đồng đến 30.000.000 đồng đối với tổ chức thực hiện hành vi ban hành, công bố chuẩn mực kế toán, chuẩn mực kiểm toán, chế độ kế toán không đúng thẩm quyền.

Đồng thời, theo quy định tại khoản 2, 3 Điều 6 Nghị định 41/2018/NĐ-CP được sửa đổi bởi khoản 2 Điều 5 Nghị định 102/2021/NĐ-CP về mức phạt tiền trong lĩnh vực kế toán, kiểm toán độc lập như sau:

Mức phạt tiền trong lĩnh vực kế toán, kiểm toán độc lập

...

2. Mức phạt tiền quy định tại Chương II, Chương III Nghị định này là mức phạt tiền áp dụng đối với tổ chức trừ trường hợp quy định tại khoản 1 Điều 7; Điều 8; Điều 9; Điều 10; Điều 11; Điều 13; Điều 14; Điều 15; Điều 16; Điều 17; Điều 19; khoản 1, khoản 3 Điều 21; Điều 22; Điều 23; Điều 24; Điều 26; Điều 33; Điều 34; khoản 1, khoản 3 Điều 36; khoản 1 Điều 38; khoản 2, khoản 3 Điều 39; khoản 1, khoản 2 Điều 48; khoản 1 Điều 57; khoản 1, khoản 2 Điều 61; Điều 67 là mức phạt tiền đối với cá nhân. Đối với tổ chức có cùng hành vi vi phạm thì mức phạt tiền gấp 02 lần mức phạt tiền đối với cá nhân.

3. Thẩm quyền xử phạt của các chức danh quy định tại Chương IV Nghị định này là thẩm quyền áp dụng đối với một hành vi vi phạm hành chính của cá nhân. Trong trường hợp phạt tiền, thẩm quyền xử phạt tổ chức gấp 02 lần thẩm quyền xử phạt cá nhân đối với chức danh đó.

Như vậy, căn cứ quy định trên việc áp dụng sai chế độ kế toán mà đơn vị thuộc đối tượng áp dụng sẽ có thể bị phạt tiền:

- Từ 10.000.000 đồng đến 20.000.000 đồng đối với cá nhân;

- Từ 20.000.000 đồng đến 40.000.000 đồng đối với tổ chức.