Hướng dẫn cách lập đọc và phân tích báo cáo tài chính (BCTC)

Hướng dẫn cách lập đọc và phân tích báo cáo tài chính (BCTC)

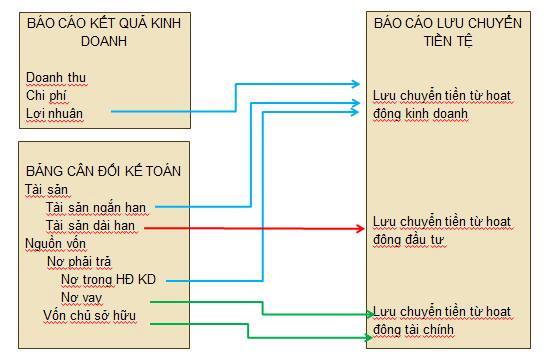

BÀI 1: BÁO CÁO LƯU CHUYỂN TIỀN TỆ

GIÁN TIẾP:

Phân tích báo cáo lưu chuyển tiền tệ:

1.

Hoạt động kinh doanh:

Dòng tiền hoạt động là dòng tiền thu

vào, chi ra trong kỳ hiện tại. Chi tiền để mua hàng tồn kho, chi tiền để thanh

toán lương cho nhân viên, thu tiền từ bán hàng hóa, thanh lý tài sản…là những

ví dụ cho dòng tiền hoạt động.

Dòng tổng cộng thứ nhất trong báo

cáo lưu chuyển tiền tệ là quan trọng nhất, nó thể hiện số tiền có được từ hoạt

động kinh doanh. Tiền tự do từ hoạt động kinh doanh được dùng để trả cho chủ sở

hữu và chủ nợ. Vậy lấy tiền từ đâu mà trả ?

Dòng tiền được tạo ra từ doanh thu dịch

vụ/sản phẩm, muốn tạo ra doanh thu thì phải bao gồm những thành tố cơ bản:

– Khấu hao tài sản: dòng tiền khấu

hao giữ lại vì ban đầu đã đầu tư vào tài sản. Khấu hao tài sản cố định là một

khoản phi tài chính (thực chất nó ko phải là tiền mặt). Dòng tiền khấu hao là khoản

hoàn lại vốn đầu tư vào 1 tài sản sau khoảng thời gian nhất định nào đó thì khoản

đầu tư này sẽ được hoàn lại. Từ đó khấu hao tăng lên qua các kỳ nghĩa là dòng vốn

hoàn lại từ đầu tư ban đầu đang được thu về.

– Hàng tồn kho: dòng tiền phải trả

cho nhà cung cấp

– Lương: dòng tiền phải trả cho người lao động

– Lãi vay: dòng tiền phải trả cho người cho vay

– Thuế thu nhập doanh nghiệp: dòng tiền phải trả cho Nhà nước

– Lợi nhuận sau thuế: dòng tiền giữ lại

Như vậy, dòng tiền từ hoạt động kinh

doanh được giữ lại thể hiện trên báo cáo lưu chuyển tiền tệ bao gồm: Khấu hao

tài sản và lợi nhuận sau thuế. Tiếp theo vốn lưu động hoặc tài sản lưu động từ

bảng cân đối kế toán của năm trước và năm nay sẽ điều chỉnh bằng các khoản

tăng/giảm về hàng tồn kho, các khoản phải thu, các khoản phải trả giữa hai kỳ.

Nếu hàng tồn kho nhiều hơn năm trước, có nghĩ là phải chi tiền mặt ra. Nếu các

khoản phải thu nhiều hơn năm trước, có nghĩa là khách hàng đang chiếm dụng vốn

và vì thế doanh nghiệp sẽ ít tiền mặt hơn. Nếu các khoản phải trả nhà cung cấp

nhiều hơn, có nghĩa là doanh nghiệp tạm thời đang chiếm dụng vốn và giữ nhiều

tiền mặt hơn.

2.

Hoạt động đầu tư:

Sau khi dòng tiền hoạt động kinh

doanh đã được ghi nhận, chi phí vốn đầu tư sẽ được đưa tiếp vào báo cáo lưu

chuyển tiền tệ. Chi phí vốn đầu tư là những chi phí tạo ra lợi nhuận trong nhiều

kỳ. Ví dụ, chi phí liên quan đến việc xây dựng và mua sắm, lắp đặt trang thiết

bị cho một nhà xưởng sản xuất là chi phí vốn đầu tư vì nó tạo ra doanh thu

trong nhiều năm. Để tính toán dòng tiền từ hoạt động đầu tư cũng căn cứ từ bảng

cân đối kế toán giữ hai kỳ để xác định chênh lệch tăng/giảm của việc mua thêm

tài sản, thanh lý tài sản.

3.

Hoạt động tài chính:

Có hai nguồn tài chính là vay nợ và

vốn chủ. Những khoản vay hay vốn góp là các nguồn tiền mặt, các khoản vay phải

trả hay vốn cổ phiếu phải mua lại làm giảm lượng tiền mặt. Để tính toán sự biến

động của dòng tiền tài chính cũng căn cứ vào bảng cân đối kế toán để xác định

khoản chênh lệch tăng/giảm giữa hai kỳ kế toán.

Sự biến động về tiền mặt được thể hiện

qua các khoản chênh lệch từ các hoạt động kinh doanh, đầu tư, tài chính. Các

khoản chênh lệch này phải khớp với khoản chênh lệch giữa số tiền mặt năm nay và

năm trước trên bảng cân đối kế toán.

Tất cả những hoạt động trên báo cáo

lưu chuyển tiền tệ đều liên quan đến hai báo cáo tài chính còn lại là Kết quả

kinh doanh và Cân đối kế toán. Thể hiện mối quan hệ qua lại với nhau mật thiết

giữa 3 báo cáo này. Nhưng để phân tích đơn giản hơn ta có thể chỉ cần một bảng

cân đối kế toán thôi cũng đã thể hiện được dòng tiền lưu thông trong hiện tại.

Vậy sự đơn giản đó sẽ được làm như thế nào ?

—————–

PHÂN TÍCH BẢNG CÂN ĐỐI KẾ TOÁN:

Được cấu thành từ 2 phần là TÀI SẢN

và NGUỒN VỐN.

Tài sản gồm những yếu tố chỉ tiêu

nào ?

Nguồn vốn gồm những yếu tố chỉ tiêu nào ?

Hai nội dung này các bạn làm kế toán đều rõ, chỉ có chủ doanh nghiệp là hơi gặp

khó khăn chút.

1.

TÀI SẢN TĂNG KHI NÀO ?

Hàng tồn kho tăng

Các khoản phải thu tăng

Các khoản đầu tư tài sản mới tăng

Các khoản khấu hao tăng (dòng vốn hoàn lại từ đầu tư ban đầu đang được thu về).

Các khoản khác thuộc tài sản tăng

—> Vậy, khi hàng tồn kho tăng so với kỳ trước, có nghĩa là phải chi dòng tiền

ra để mua hàng về. Dẫn đến dòng tiền mặt giảm.

2.

TÀI SẢN GIẢM KHI NÀO ?

Khi các chỉ tiêu trên giảm so với kỳ

trước

—> Vậy, khi các khoản phải thu giảm so với kỳ trước, có nghĩa là dòng tiền

thu về bán hàng nhiều hơn. Dẫn đến dòng tiền mặt tăng.

3.

NGUỒN VỐN TĂNG KHI NÀO ?

Các khoản nợ vay ngắn hạn, dàn hạn

tăng

Các khoản phải trả cho nhà cung chưa thanh toán

Các khoản thuế phải nộp chưa nộp

Các khoản lương chưa thanh toán

Các khoản khác thuộc nguồn vốn tăng

—> Vậy, khi các khoản phải trả cho nhà cung cấp tăng so với kỳ trước, có

nghĩa là dòng tiền chưa phải chi ra để thanh toán. Dẫn đến dòng tiền tăng.

4.

NGUỒN VỐN GIẢM KHI NÀO ?

Khi các chỉ tiêu trên giảm so với kỳ

trước

—> Vậy, Khi các khoản vay ngắn hạn ngân hàng giảm so với kỳ trước, có nghĩa

là dòng tiền đã chi ra để trả nợ. Dẫn đến dòng tiền giảm.

—————–

QUY

LUẬT DÒNG TIỀN LƯU THÔNG

Từ các phân tích trên ta có,

Quy luật 1: Tài sản tăng và nguồn vốn giảm, suy ra dòng tiền giảm (dòng tiền

ra)

Quy luật 2: Tài sản giảm và nguồn vốn tăng, suy ra dòng tiền tăng (dòng tiền

vào).