Hướng dẫn kê khai thuế GTGT Quý 3/2025 trên HTKK mới nhất theo Nghị quyết 204 và Nghị định 174/2025

Dưới đây là hướng dẫn kê khai thuế GTGT Quý 3/2025 trên HTKK mới nhất theo Nghị quyết 204/2025/QH15 và Nghị định 174/2025/NĐ-CP:Bước 1: Đăng nhập vào HTKK. Sau đó chọn Tờ khai thuế GTGT (01/GTGT)(TT80/2021).

Tại chỉ tiêu [01b]: Kỳ tính thuế:

- Doanh thu năm trước liền kề (DT trên các tờ khai thuế GTGT) lớn hơn 50 tỷ => kê khai theo tháng, từ 50 tỷ trở xuống => kê khai theo quý, kỳ tính thuế ổn định trong 1 năm dương lịch

- DN mới thành lập được chọn kê khai theo quý

- DN có năm đầu hoạt động chưa đủ 12 tháng, sang năm thứ 2 có kỳ kê khai giồng năm đầu

- DN khi chuyển kỳ kê khai từ tháng sang quý (do doanh thu năm trước từ 50 tỷ trở xuống) => phải thông báo cho cơ quan thuế trước 31/1 của năm sau (không bắt buộc chuyển kỳ kê khai)

- DN khi chuyển kỳ kê khai từ quý sang tháng (do doanh thu năm trước lớn hơn 50 tỷ)=> không cần thông báo cho CQT (thuộc TH bắt buộc chuyển kỳ kê khai)

Bước 4: Lập các phụ lục đính kèm tờ khai trước

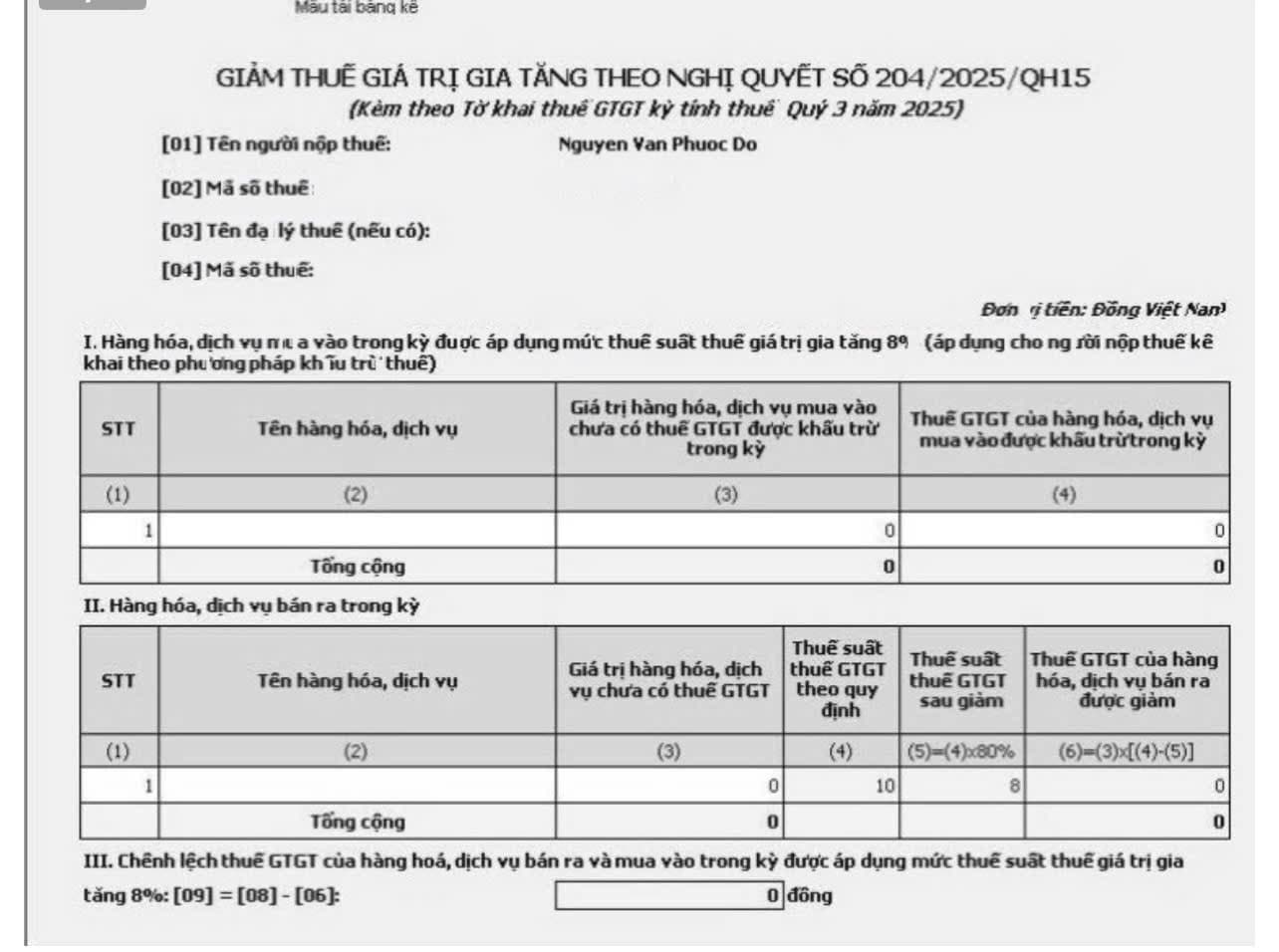

Nếu có hàng hóa thuộc đối tượng giảm thuế GTGT thì lập PL 142/2024/QH15-174/2024/QH15-204/2025/QH15 trước.

PL204/2025/QH15 giảm thuế GTGT gồm các phần sau:

- Phần 1: Dành cho các mặt hàng hoặc dịch vụ mua vào với thuế suất 8% (dành cho người nộp thuế kê khai phương pháp khấu trừ thuế):

- Phần 2: Dành cho các mặt hàng hoặc dịch vụ bán ra trong kỳ khai thuế:

- Phần 3: Chênh lệch thuế GTGT của hàng hóa, dịch vụ bán ra và mua vào trong kỳ có thuế suất 8%: Sau khi nhập thông tin tại các phần 1 và 2, phần mềm HTKK sẽ tự động tính toán số chênh lệch tiền thuế GTGT giữa hàng hóa, dịch vụ bán ra và mua vào trong kỳ.

Sau đó hệ thống sẽ tự động lưu các thông tin sang Tờ khai 01/GTGT, người nộp thuế cần hoàn thiện các thông tin chính xác tại Tờ khai 01/GTGT, sau đó chọn Ghi để lưu thông tin và thực hiện kết xuất.

Lưu ý: Không phải làm phụ lục giảm thuế thì không tích chọn thêm phụ lục “PL 142/2024/QH15-174/2024/QH15-204/2025/QH15".

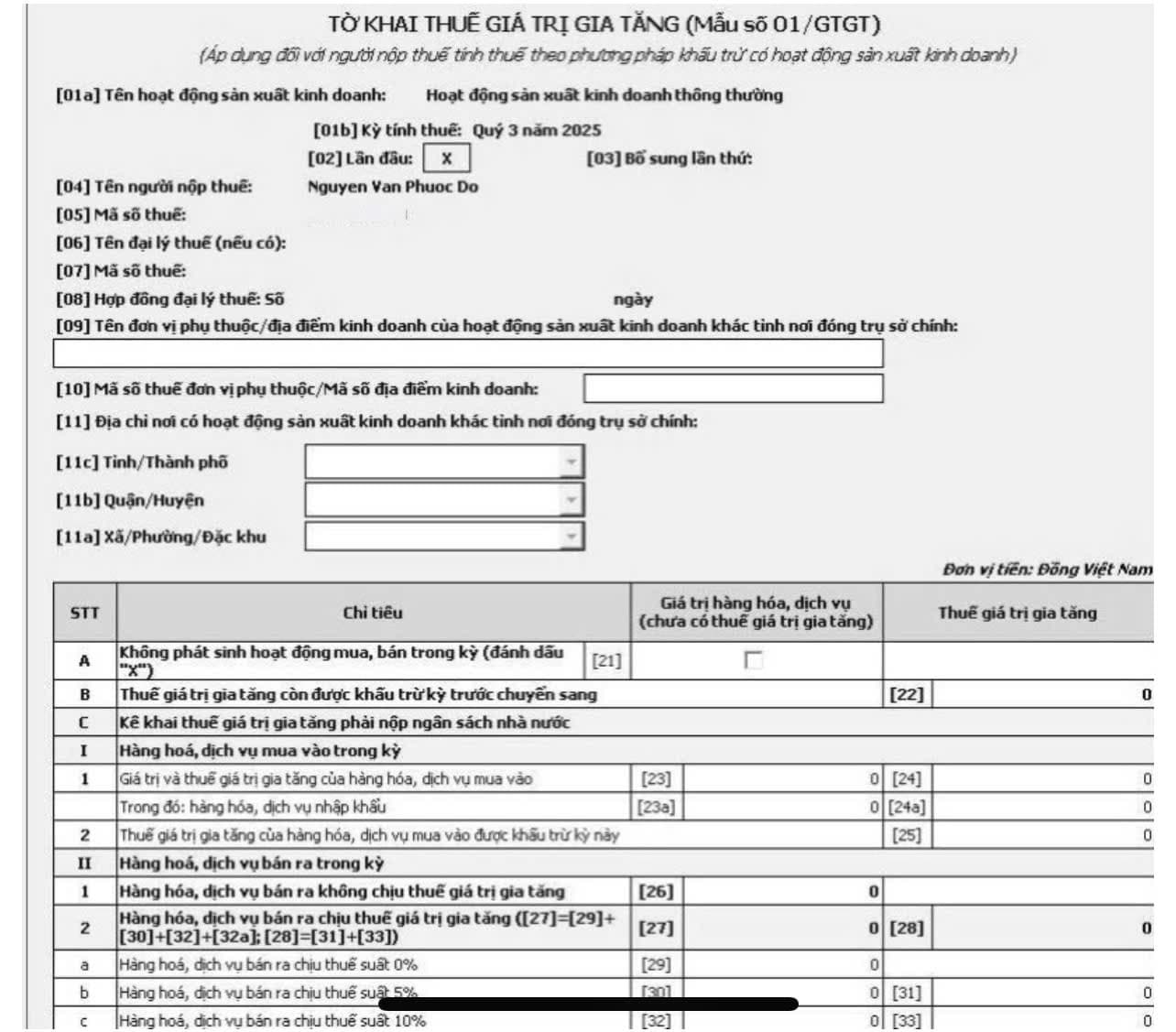

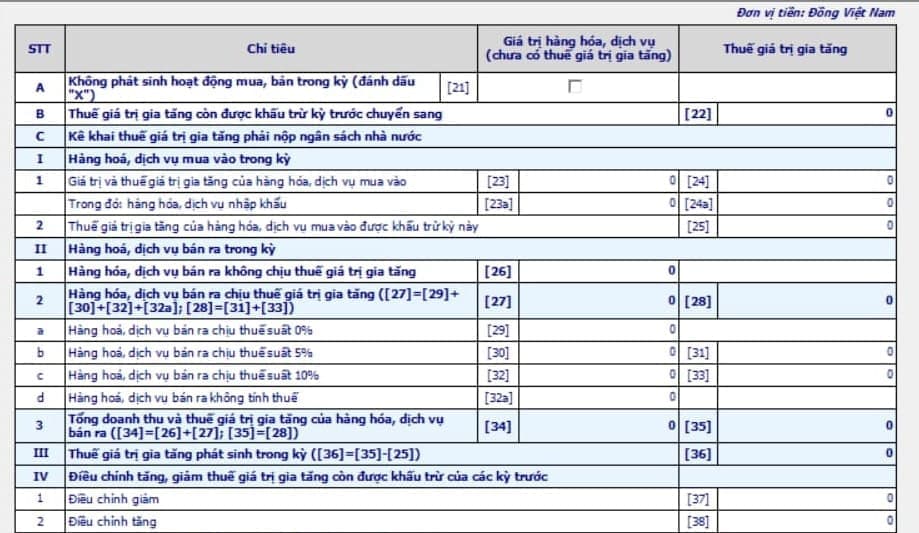

Bước 5: Hoàn thiện tờ khai 01/GTGT

Tại chỉ tiêu 21: Phải tích nếu không phát sinh đồng thời hóa đơn đầu ra và đầu vào.

Tại chỉ tiêu 22. Luôn bằng chỉ tiêu 43 của kỳ trước

Tại chỉ tiêu 23. Giá trị hàng hóa mua vào (trên hóa đơn GTGT hợp lệ+ Giấy nộp tiền VAT (khâu nhập khẩu nhà thầu nước ngoài))

Tại chỉ tiêu 24. Tiền thuế GTGT tương ứng với chỉ tiêu 23

Tại chỉ tiêu 23a. Giá trị hàng hóa nhập khẩu (giá tính thuế lấy trên tờ khai hải quan)

Tại chỉ tiêu 24a: GTGT của hàng hóa NK (Tổng hợp từ giấy nộp tiền thuế GTGT ở khâu nhập khẩu)

Tại chỉ tiêu 25. Phần thuế GTGT ở Chỉ tiêu 24 nhưng đủ điều kiện được khấu trừ.

Đối với thông tin từ hóa đơn GTGT đầu ra sẽ kê khai tại các chỉ tiêu sau:

- Chỉ tiêu 26 (KCT): Các dịch vụ thiết yếu như khám chữa bệnh...

- Chỉ tiêu 29 (0%): Hàng hóa xuất khẩu

- Chỉ tiêu 30 (5%): Hàng thiết yếu thuốc, dụng cụ dạy học.

- Chỉ tiêu 32 (10%): Hàng phổ thông

- Chỉ tiêu 32a (KKK, Không tính thuế) theo quy ước, thông lệ

Phát sinh chỉ tiêu 37,38 khi:

TH1: DN lập tờ khai bổ sung điều chỉnh các ký trước => làm tăng/giảm thuế còn được khẩu trừ chuyển kỳ sau => điều chỉnh phần tăng/giảm vào chỉ tiêu 37/38 của kỳ hiện tại

TH2: DN nhận kết quả kiểm tra thuế, trên kết quả có kết luận "Giảm thuế GTGT được khấu trừ ở trong kỳ kiểm tra..., số tiền... -> điều chỉnh vào chỉ tiêu 37.

Chỉ tiêu 40b: dành cho DN có dự án đầu tư đang trong giai đoạn đầu tư (chưa đi vào hoạt động), và được bù trừ thuế GTGT đầu vào của dự án đầu tư với số thuế GTGT phải nộp của hoạt động sản xuất kinh doanh (nếu có)

Chỉ tiêu 42: phần thuế GTGT đề nghị hoàn trong kỳ (phần còn lại (nếu có) tiếp tục được khấu trừ kỳ sau) với điều kiện làm hồ sơ hoàn thuế).

Hạn nộp tờ khai thuế GTGT quý 3/2025

Căn cứ tại Điều 44 Luật Quản lý Thuế 2019 thì hạn chót nộp tờ khai thuế GTGT quý 3/2025 như sau:

Thời hạn nộp hồ sơ khai thuế

1. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau:

a) Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

b) Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

...

Như vậy, theo quy định nêu trên thì hạn chót nộp tờ khai thuế GTGT quý 3/2025 như sau:

- Trường hợp người nộp thuế thuộc diện kê khai thuế GTGT, thuế thu nhập cá nhân (tờ khai khấu trừ thuế TNCN từ tiền lương, tiền công) theo quý thì hạn chót nộp tờ khai thuế kỳ Quý 3 năm 2024 là ngày 31/10/2025.

Lưu ý: Theo khoản 1 Điều 8 Thông tư 19/2021/TT-BTC trường hợp người nộp thuế nộp hồ sơ thuế điện tử, nộp thuế điện tử của người nộp thuế được thực hiện các giao dịch thuế điện tử 24 giờ trong ngày (từ 00:00:00 giờ đến 23:59:59 giờ) và 7 ngày trong tuần, bao gồm cả ngày nghỉ, ngày lễ và ngày Tết.

Mức phạt chậm nộp tờ khai thuế 2025

Tại Điều 13 Nghị định 125/2020/NĐ-CP quy định về việc xử phạt hành vi vi phạm về thời hạn nộp hồ sơ khai thuế như sau:

(1) Phạt cảnh cáo đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 05 ngày và có tình tiết giảm nhẹ.

(2) Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 30 ngày, trừ trường hợp quy định tại khoản 1 Điều 13 Nghị định 125/2020/NĐ-CP.

(3) Phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn quy định từ 31 ngày đến 60 ngày.

(4) Phạt tiền từ 8.000.000 đồng đến 15.000.000 đồng đối với một trong các hành vi sau đây:

- Nộp hồ sơ khai thuế quá thời hạn quy định từ 61 ngày đến 90 ngày.

- Nộp hồ sơ khai thuế quá thời hạn quy định từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộp.

- Không nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp.

- Không nộp các phụ lục theo quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết kèm theo hồ sơ quyết toán thuế thu nhập doanh nghiệp.

(5) Phạt tiền từ 15.000.000 đồng đến 25.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn trên 90 ngày kể từ ngày hết hạn nộp hồ sơ khai thuế, có phát sinh số thuế phải nộp và người nộp thuế đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế hoặc trước thời điểm cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế theo quy định tại khoản 11 Điều 143 Luật Quản lý thuế 2019.

(6) Biện pháp khắc phục hậu quả:

- Buộc nộp đủ số tiền chậm nộp tiền thuế vào ngân sách nhà nước đối với hành vi vi phạm quy định tại các khoản 1, 2, 3, 4 và 5 Điều 13 Nghị định 125/2020/NĐ-CP trong trường hợp người nộp thuế chậm nộp hồ sơ khai thuế dẫn đến chậm nộp tiền thuế.

- Buộc nộp hồ sơ khai thuế, phụ lục kèm theo hồ sơ khai thuế đối với hành vi quy định tại điểm c, d khoản 4 Điều 13 Nghị định 125/2020/NĐ-CP.

Lưu ý: Mức phạt tiền nêu trên là mức phạt tiền áp dụng đối với tổ chức. Mức xử phạt đối với cá nhân bằng 1/2 mức xử phạt đối với tổ chức.