Bí quyết định khoản kế toán siêu nhanh – chính xác – hiệu quả

Kế toán quan trọng nhất là biết định khoản và hiểu các nghiệp vụ. Hồng Đức chia sẻ xin chia sẻ mẹo định khoản kế toán nhanh nhất , hiệu quả và chính xác nhất.Để định khoản nhanh và chính xác các bạn nên thực hiện

như sau nhé:

Các

bước định khoản kế toán

ü Bước

1: Xác định đối tượng kế toán liên quan

ü Bước

2: Xác định tài khoản của các đối tượng kế toán đã xác định ở bước 1

ü Bước

3: Xác định xu hướng biến động của từng đối tượng kế toán (tăng hay giảm)

ü Bước

4: Xác định TK ghi Nợ, TK ghi Có

ü Bước

5: Xác định số tiền cụ thể ghi vào từng tài khoản

Các

nguyên tắc định khoản kế toán

ü Bên

nợ ghi trước/ bên có ghi sau

ü Nghiệp

vụ biến động tăng ghi 1 bên/ Nghiệp vụ biến động giảm ghi 1 bên

ü Dòng

ghi Nợ phải so le với Dòng ghi Có

ü Tổng

giá trị Bên Nợ = Tổng giá trị Bên Có

ü Tài

khoản biến động tăng bên nào thì có số dư bên đó

ü Số

dư có thể có ở cả Bên Nợ và Bên Có (Đối với các tài khoản lưỡng tính: 131;138;

331; 333; 338)

ü TK

loại 5;6;7;8 không có số dư

Nguyên

tắc sử dụng các tài khoản kế toán

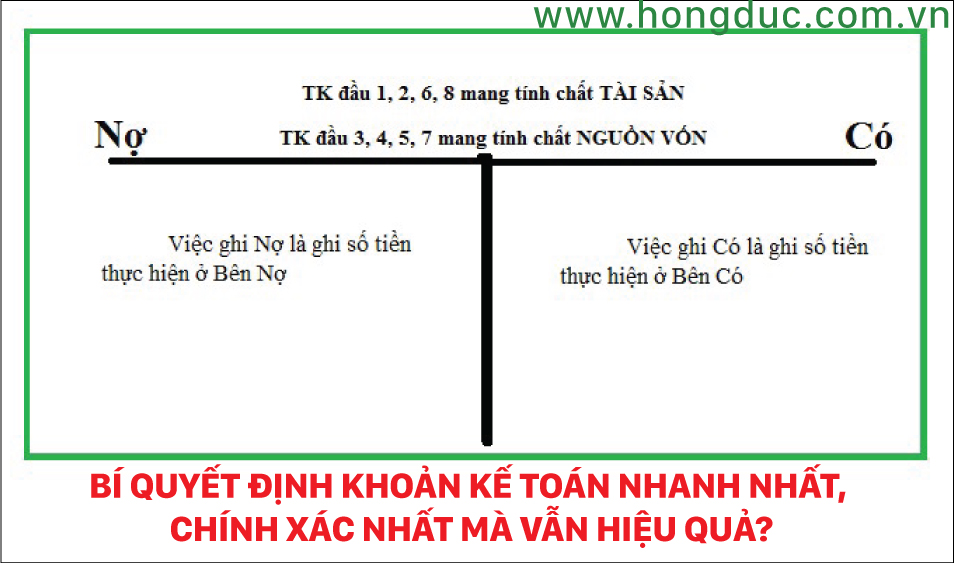

– Bên Trái: Bên Nợ

– Bên Phải: Bên Có

– Nợ – Có không có ý nghĩa về mặt kinh tế mà chỉ

mang tính Quy ước

+ Việc ghi Nợ là ghi số tiền thực hiện ở Bên Nợ

+ Việc ghi Có là ghi số tiền thực hiện ở Bên Có

* Bạn cần nhớ mẹo ghi nhớ định khoản kế toán sau:

TK loại 1;2;6;8 – mang tính chất TÀI SẢN: Phát sinh

tăng ghi bên Nợ, phát sinh giảm ghi bên Có;

TK loại: 3;4;5;7 – mang tính chất NGUỒN VỐN: Ngược lại,

phát sinh tăng ghi bên Có, phát sinh giảm ghi bên Nợ.

Nên thiết kế theo sơ đồ chữ T để dễ dàng ghi nhớ

Lưu ý các TK đặc biệt:

TK 214 – Hao mòn TSCĐ, TK 521 – Các khoản giảm trừ doanh thu: có kết cấu ngược

với kết cấu chung. TK 214: tăng bên Có, giảm bên Nợ. TK 521: Tăng bên Nợ, giảm

bên Có.

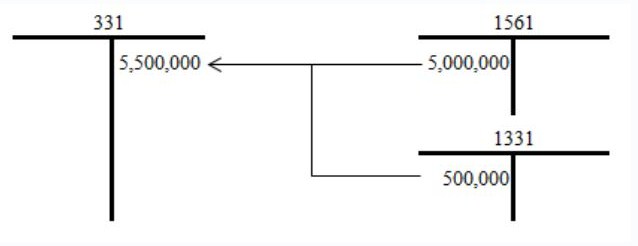

Ví

dụ cách định khoản kế toán nghiệp vụ sau:

Mua hàng hóa A với giá đã bao gồm thuế GTGT là

5.500.000 đồng, thuế GTGT 10%, chưa thanh toán tiền cho người bán.

Thực hiện định khoản kế toán được theo 5 bước sau:

ü Bước 1:

Xác định đối tượng kế toán liên quan

Hàng hóa A

Thuế GTGT đầu vàoChưa

thanh toán tiền cho người bán

ü Bước 2:

Xác định tài khoản của các đối tượng kế toán đã xác định ở bước 1

Hàng hóa A => TK

1561

Thuế GTGT đầu vào =>

TK 133

Chưa thanh toán tiền

cho người bán => TK 331

ü Bước 3:

Xác định xu hướng biến động của từng đối tượng kế toán (tăng hay giảm)

Hàng hóa A mua vào: biến

động TĂNG

Thuế GTGT đầu vào: biến

động TĂNG

Chưa thanh toán tiền

cho người bán: biến động TĂNG

ü Bước 4:

Xác định TK ghi Nợ, TK ghi Có

TK 1561 phát sinh TĂNG

=> TK loại 1 TĂNG ghi bên NỢ

TK 1331 phát sinh TĂNG

=> TK loại 1 TĂNG ghi bên NỢ

TK 331 phát sinh TĂNG

=> TK loại 3 TĂNG ghi bên CÓ

Bước 5: Xác định số tiền

cụ thể ghi vào từng tài khoản

TK 1561: 5.000.000 (tiền

hàng chưa gồm thuế GTGT)

TK 1331: 500.000 (tiền

thuế GTGT 10%)

TK 331: 5.500.000 (tổng

số tiền phải thanh toán)

Sau khi đã thực hiện xong 5 bước, ta định khoản hoàn

chỉnh nghiệp vụ trên như sau:

Nợ TK 1561: 5.000.000

Nợ TK 1331: 500.000

Có TK 331: 5.500.000